こんにちは、Kei750です。

このブログでは退職をきっかけに、サイドFIREを目指すことを決めたおっさんが、

悪戦苦闘しながら投資や副業に取り組む過程や、それらに関連する書籍やガジェットを紹介、発信しています。

また当ページのリンクには広告が含まれていることがあります。

大阪でも桜の開花が発表されました。

昨年の開花が3.27日だったそうなので、ほぼ例年並みといった感じですね。

満開日の予想は4/2ということなので、今週末から来週末にかけてが見頃になりそうですが、来週は雨の予報もチラホラありますので、早めにお花見をするほうが良さそうです。

といったところで、穏やかな春の陽気はいいのですが、投資関連でのニュースでは今ひとつ明るい話題は無さそうです。

それでは、今日の話題です。

最近、相場の重さを感じていませんか

最近、ニュースを開くたびに少し気持ちが重くなる、という方も多いのではないでしょうか。

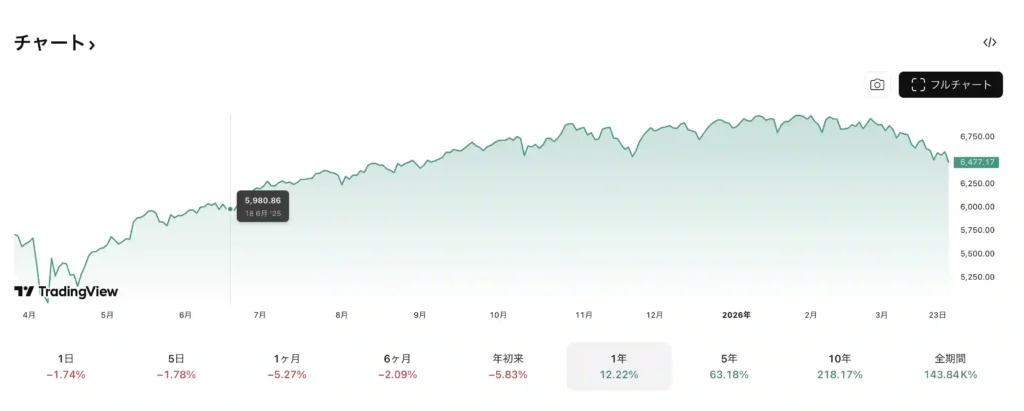

中東での軍事的な緊張が続き、原油価格は年初から約60%も上昇。

S&P500は年初来で5%を超えて下落し、週間ベースで4週連続安という展開になっています。

「このまま積立を続けていて大丈夫だろうか」とモヤモヤを感じている方がいても、まったく不思議ではありません。

今日は、こうした状況下でのS&P500の見通しと、長期インデックス投資家としてどう向き合うべきかを整理してみたいと思います。

JPモルガンは下方修正、それでも強気を維持

まず直近のニュースから確認しましょう。

JPモルガンはS&P500の年末目標を7,500から7,200へと引き下げました。

引き下げても7200まで上昇すると言う予想です。

レポートでは、ホルムズ海峡経由の石油輸送停滞が供給ショックとなり、企業利益や経済成長を下押しするリスクを理由に挙げています。

原油価格が年内を通じて1バレル110ドル前後で推移すれば、S&P500構成企業のEPS(1株利益)が2〜5%押し下げられる可能性があるとのことです。

ただし、この目標値は現在の水準(6,591)から年末までにまだ約11%の上昇を示唆するものです。

下方修正とはいえ、強気の見通し自体は変わっていません。

一方、モルガン・スタンレーのデータでは、S&P500の利益は今後12カ月で20%増加する見通しが示されており、アナリストの利益予想は中東情勢が緊迫するなかでも上方修正が続いているという、やや驚きの展開になっています。

大手証券会社の予想が当たるとは限りませんが、少なくともプロフェッショナルは強気であるというのは、少し心強いですよね。

信じる者は救われると言いますしね。

歴史が示す「紛争後のS&P500」

では、過去の中東紛争時に市場はどう動いたのでしょうか。

データを振り返ってみましょう。

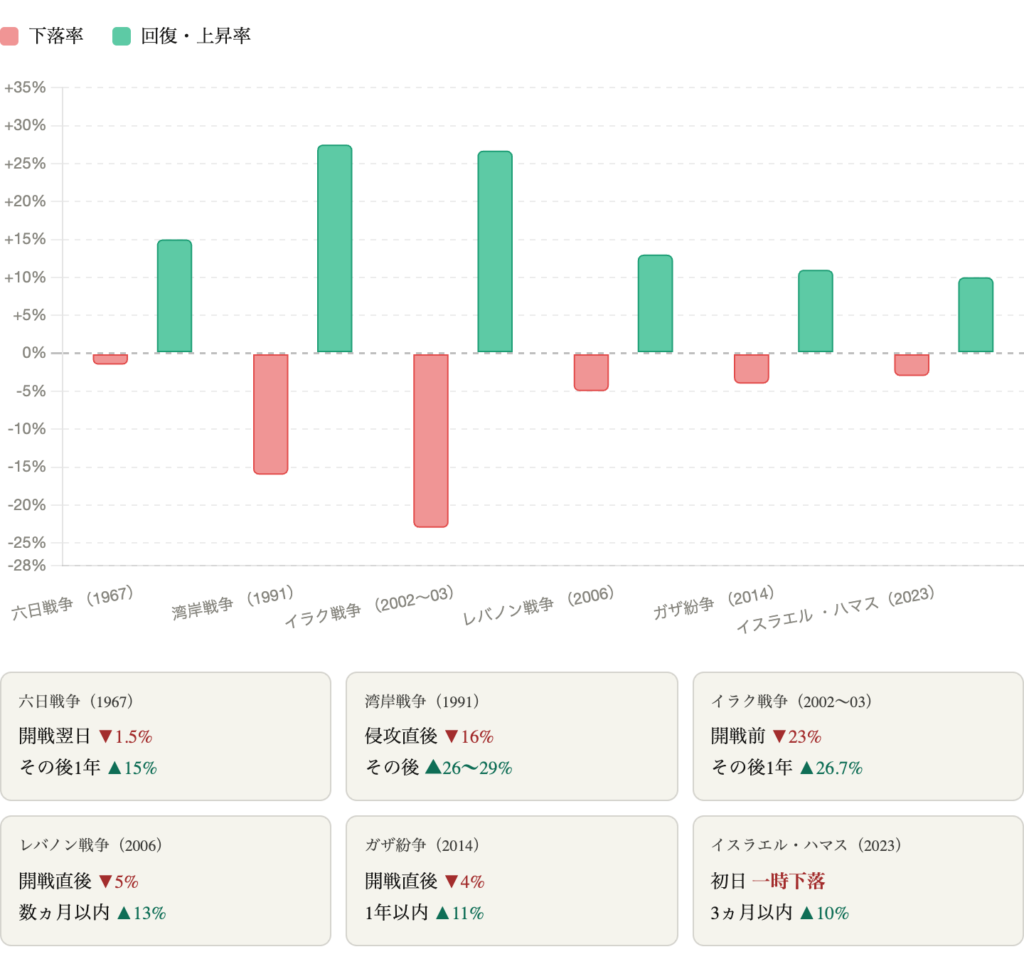

1991年の湾岸戦争では、S&P500は侵攻直後に約16%下落しましたが、その後1年で26〜29%上昇しました。

2002〜03年のイラク戦争では、開戦前に23%下落していたところから約26.7%反発しています。

2023年のイスラエル・ハマス戦争でも、初日の一時下落から3ヵ月以内に約10%回復しています。

六日戦争(1967年)やレバノン戦争(2006年)、ガザ紛争(2014年)においても、下落幅を上回る回復が記録されています。

それぞれの中東紛争時の下落とその後の上昇をまとめると以下のようになりました。

過去の事例に共通しているのは、「下落は一時的で、回復は下落を上回る規模で起きた」という事実です。

もちろん、過去の実績が将来を保証するものではありませんし、相場が必ずここから上がるという断言は誰にもできません。

ただ、歴史は困難を乗り越えた先に成長があることを、繰り返し示してきています。

S&P500が強い構造的な理由

ではなぜ、現在のS&P500は地政学リスクに対して比較的強いのでしょうか。

現在のS&P500はテクノロジーやソフトウェア企業のウェイトが非常に高く、これらのセクターは工業や製造業と比べて原油価格の投入コストの影響を受けにくい構造になっています。

この構成は1990年代以降に大きく変化してきたもので、過去の紛争事例とそのまま重ねて考えることはできません。

ただ少なくとも現在の市場においては、エネルギー価格の高騰がS&P500全体の収益を直撃しにくいという特徴があります。

さらに今回は、戦時の財政政策という追い風も加わっています。

米国防総省の2026年度予算には、ITやサイバーセキュリティ向けに661億ドル、AIの統合・電子戦能力の加速向けの支出増が含まれており、S&P500を構成するテクノロジー企業の収益を直接押し上げる可能性があります。

一般人の我々に相場を読むことはできませんが、企業の稼ぐ力と産業構造の変化という長期的な視点で考えると、インデックスへの積立を淡々と続ける根拠は引き続き揃っていると感じています。

まとめ:感情に振り回されず、続けることの意味

現在の市場環境は、確かに落ち着かない材料が重なっています。

原油高、地政学リスク、トランプ大統領、トランプ大統領、とらんp……不安材料を挙げればきりがありません。

それでも、感情に振り回されず、論理的かつ誠実な視点で整理すると、長期インデックス投資家が今やるべきことは積立の継続です。

相場が下がっているときは、同じ金額でより多くの口数を買うことが出来るということです。

自分の投資方針とリスク許容度に基づいて行動し続けることが、最終的に資産形成の結果を左右します。

毎日のニュースに一喜一憂するのではなく、「バイ・アンド・ホールド」の姿勢を維持していきましょう。

今日のところはこのあたりで。

最後まで読んでいただき、ありがとうございます。

ではまた。

本ウェブサイトに掲載されている情報は、特定の株式への投資勧誘を目的とするものではありません。株式に対する投資判断に際しては、本ウェブサイト掲載情報のみに依拠することはお控えください。株式の投資に関するご決定は、自らのご判断と責任により行っていただきますようお願いいたします。

コメント