さて、新NISAの準備は整いました。(開始はできていないですが、、、)

ならば、続いてチャレンジするのはiDeCoですね。

ところで、iDeCoってどういう意味?と思われる方も多いのでは無いでしょうか?

私もその1人でしたが、調べてみると、

「個人型確定拠出年金」の英語表記、「individual-type Defined Contribution pension plan」

から取っているようです。

会社に勤めておられる方でしたら、DCというのは聞いたことがあるかもしれませんが、

その頭に「個人型」という意味の「individual-type」が追加されたもののようです。

愛称としては覚えやすくて、親しみが湧きやすいように感じます。

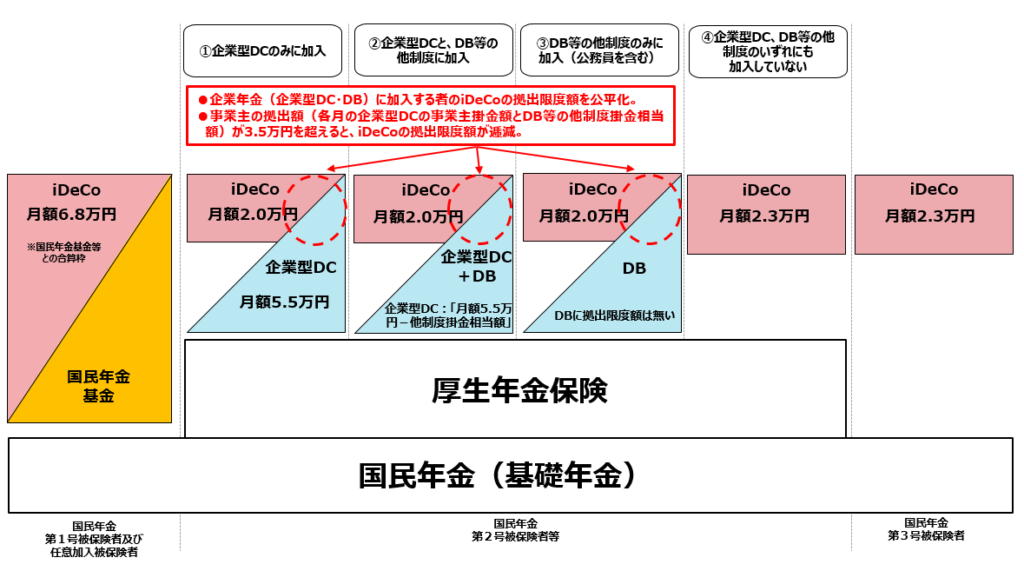

そのiDeCoですが、気になるところは掛け金をいくらまで拠出できるか?だと思いますが、下記の表の様になるようです。

(厚生労働省のHPから抜粋)

ご自身の立場によっても変わるようですが、

◯自営業をされている方だと、6.8万円

◯会社などに勤めておられている場合はMAX 2万円

(会社の年金制度によって変わるようですが、Totalで自営業と同じく6.8万円になるようです)。

◯専業主婦や専業主夫の方だと、2.3万円

になるようです。

ふむふむ、それではSBI証券に口座を作ったことだし、そこからiDeCoも申し込もうというわけで、ホームページからリンクをたどってみます。

すると、証券会社のホームページから別のサイトに飛ばされます。むむむ?なんかちょっと怪しいぞ?と思いましたが、そうでは無いようです。

ちょっとややこしいのですが、iDeCoというのは、証券会社そのものが運営しているわけではなく、「国民年金基金連合会」というところがメインとなって運営しているそうです。そのうえで、証券会社は運営管理業務や受付業務を委託されているということのようです。(ようするに下請け?)

ですので、証券会社を変更しても、年金資産としては元となる「国民年金基金連合会」が運営しているとのことです。このためなのか、もし証券会社が破綻してしまったとしても、年金資産には影響がありません。

証券会社の破綻でも受け取れる年金に影響が無いのは安心ですね。

しかし、ここでも申し込みに障害が!

国民年金基金連合会というの公的法人でいわゆるお役所の様な感じです。

従って手続きにとてもとても時間がかかりました。

ID及びパスワードの発行に約2週間、、、

企業年金からの移管に1.5ヶ月、、、

いやいや、IDとパスワードの発行って、通常の企業だと一瞬で終わらない?

お金の移動って、普通の金融機関だと1営業日ぐらいで終わらない?

そうゆうとこやで、石破さん。河野さん。

というわけで、2ヶ月近くの期間を要しましたが、ようやくiDeCoでの年金運用が開始されました。

最後まで読んでいただき、ありがとうございます。

ではまた。

コメント