こんにちは、Kei750です。

このブログでは退職をきっかけに、サイドFIREを目指すことを決めたおっさんが、

悪戦苦闘しながら投資や副業に取り組む過程や、それらに関連する書籍やガジェットを紹介、発信しています。

また当ページのリンクには広告が含まれていることがあります。

少しずつ春の気配を感じる季節になってきましたね。

今週の天気を見てみると、少し曇りや雨の予報も混じりますが、気温が16℃〜19℃とかなり暖かくなってきました。

桜の開花予報が気になり始めるころですが、吸収や中部、関東では見頃のところもあるんですね。

関西だと3月後半から4月頭が見頃になりそうです。

それでは今日の本題に入りたいと思います。

天気とは裏腹に、株式市場は寒々しい空気が漂ったままです。

2026年3月20日、S&P500種株価指数は前週比1.90%安で終値を付けました。

これで4週連続の値下がりとなり、1年ぶりの記録です。

背景にあるのは、2月28日に始まった米国・イスラエルによるイラン攻撃と、その後のホルムズ海峡の封鎖長期化です。

「このまま積立を続けていて大丈夫だろうか」と不安を感じている方も少なくないのではないでしょうか。

何が起きているのか、まず状況を整理しましょう

今回の相場下落の主な構図は、次のようなものです。

2月末に始まった米国とイスラエルのイラン攻撃により、世界の原油輸送量の約2割が通過するホルムズ海峡でタンカーの航行がほぼ停止状態に陥りました。

イランによる反撃はサウジアラビアの製油所や世界最大級のLNG施設にも及び、エネルギー価格が急騰しています。

WTI原油先物は3月20日時点で1バレル98.32ドルとなり、100ドル到達が目前に迫っています。

ただし、その上昇は落ち着いてきているように見えます。

一方、JPモルガンのストラテジストは「1970年代以降の石油ショック5件中4件が景気後退につながった」と指摘しており、今後の展開には慎重な見方が広がっています。

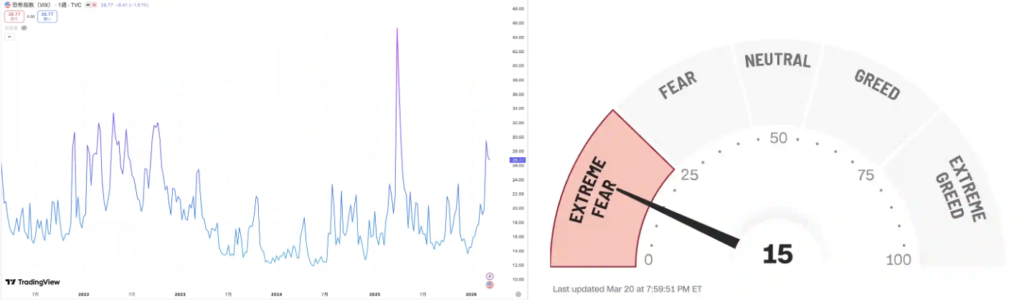

ウォール街の「恐怖指数」と呼ばれるVIX指数はイラン攻撃開始後、15営業日連続で20の大台を超え、3月20日時点では26.78まで上昇しました。

これは2024年のトランプ関税ショックよりは低いものの、2022年のロシアのウクライナ侵攻、FRBによる急激な利上げの時と同じぐらいの上昇です。

また個人投資家の間で6か月後に株価が下落すると見る割合は52.0%と、約10か月ぶりの高水準に達しています。

歴史は何を教えているか

一方で、過去の地政学リスクをふり返ると、少し落ち着いた見方もできます。

今回のケースで特に注意が必要なのは、原油高によるインフレ再燃と、それに伴うFRBの利下げ先送りです。

これが長引くと株式市場の重石になりますが、だからといって「今すぐ売って逃げる」という判断が長期投資家にとって正解かどうかは、わかりません。

相場は必ずここから上がるという保証も、下がり続けるという保証も、誰にもできないのが現実です。

しかし、過去の事実として、湾岸戦争(1990〜91年)やウクライナ侵攻(2022年)など、大きな地政学的事件が起きたときも、S&P500は短期的に下落したものの、半年から1年後には概ねもとの水準に戻るか、それを上回る動きをしてきました。

プライベートクレジット問題――ただし08年とは構造が異なります

イラン情勢と並んで市場の懸念材料となっているのが、プライベートクレジット(銀行を介さないノンバンク融資)の問題です。

市場規模は1兆8000億ドル(約286兆円)に達するとされ、解約請求の急増を受けて一部ファンドが換金を停止する事態も起きています。

ブラックストーンの主力ファンド「BCRED」が約3年半ぶりに月次損失を計上したことも、悪化の兆しとして注目されています。

では、2008年のリーマン・ショックと同じような事態になるのでしょうか。

当時は住宅ローン関連の証券化商品が銀行のバランスシート全体に深く組み込まれており、連鎖的な信用収縮が金融システム全体を直撃しました。

一方、プライベートクレジット・ファンドは通常、四半期ごとの解約を資産全体の5%以内に制限できる契約上の権利を持っています。

これにより、投資家が一斉に資金を引き揚げようとしても、ファンド側が換金ペースをコントロールできるため、08年に起きたような有害な投げ売りの連鎖が構造的に抑制されています。

問題の本質はあくまで流動性の枯渇であり、銀行の預金者全体を巻き込む性質のリスクとは、根本的に異なります。

もちろん予断は禁物です。米金融株は今年に入りコロナ禍以来最悪のスタートとなっており、プロの投資家たちが警戒を強めているのは事実です。

ただ長期のインデックス投資家として私が意識しているのは、「今の問題が08年規模に発展するかどうか」ではなく、「世界経済の長期成長という大きな流れは変わっていないか」という視点です。

その答えは、今のところ「変わっていない」と思っています。

長期インデックス投資家はどう向き合うか

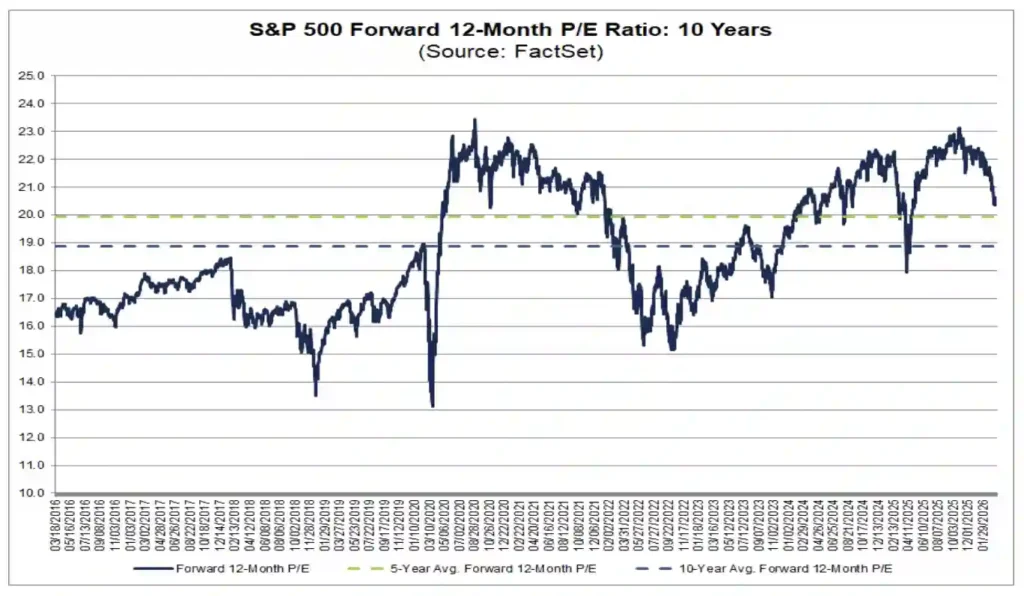

S&P500の予想PERは3月20日時点で約20.3倍。

「IG証券がBloombergを引用して報じた値(予想PERベース)」

AIブームが本格化した2023年以降の平均である21.2倍を下回っており、一定の割高感が解消されてきています。

企業業績に対する期待も維持されており、長期で見れば仕込みやすい水準になってきているとも言えます。

ただ、こういう時期にあえて積立額を増やしたり、焦って動いたりする必要はないと思います。

長期インデックス投資の基本は、淡々と積立を継続することだと考えているからです。

S&P500やオールカントリーへの積立は、毎月機械的に買い付けることで、高い時も安い時もコストを平均化できます。

「今が底だ」「まだ下がる」という判断を繰り返していると、かえって取りこぼしが多くなることを、過去の事例は示しています。

自分の投資方針とリスク許容度に基づいて行動し続けること、これが一番大切だと思います。

まとめ:不安を感じるのは自然なこと、でも方針は変えない

イランをめぐる戦況はまだ終息の見通しが立っていません。

トランプ政権は戦争を継続しており、週をまたいで状況が変化するリスクも残っています。

感情に振り回されず、論理的かつ誠実な視点で状況を見ていくことが重要だと思います。

歴史は常に困難を乗り越えた先に成長があることを証明してきました。

世界経済は長期的には成長するという前提を持ちつつ、バイ・アンド・ホールドの姿勢で淡々と向き合いましょう。

今日のところはこのあたりで。

最後まで読んでいただき、ありがとうございます。

ではまた。

本ウェブサイトに掲載されている情報は、特定の株式への投資勧誘を目的とするものではありません。株式に対する投資判断に際しては、本ウェブサイト掲載情報のみに依拠することはお控えください。株式の投資に関するご決定は、自らのご判断と責任により行っていただきますようお願いいたします。

コメント