こんにちは、Kei750です。

このブログでは退職をきっかけに、サイドFIREを目指すことを決めたおっさんが、

悪戦苦闘しながら投資や副業に取り組む過程や、それらに関連する書籍やガジェットを紹介、発信しています。

また当ページのリンクには広告が含まれていることがあります。

16日、金融庁が高齢者向けのNISAに、新しい制度を検討しているとのニュースが流れました。

内容としては、「毎月分配型」の投資信託をNISAの対象に加えて、年金などに合わせて月々の生活費に利用してもらうと言ったものになるようです。

対象年齢は65歳以上になるようです。

また、一旦なくなってしまっていたジュニアNISAが復活することも検討されているようです。

いずれも2026年に税制改正要望に盛り込まれるとのことで、早ければ2027年にも施行されるかもしれません。

さて、プラチナNISA、良いの?悪いの?

さて、2024年に施工された新NISAは、概ね好評で多くの新たな投資家が生まれました。

今回、新たに予定されているプラチナNISAでという仕組みは利用者にとって良いものなんでしょうか?

毎月分配型の投資信託といえば、投資信託の販売ランキングにもちょこちょこ入ってくる根強い人気がある商品です。

毎月分配金を受け取れることに大きな魅力を感じる投資家が多いことが伺えます。

一方で下記のような問題点もあります。

1.再投資がされない(少ない)ので長期的には資産の増え方が少ない

利回りが配当金に回ってくることを理解していれば、大きな問題ではないですが、

詳しくない方が勘違いする可能性がでてこないでしょうか?

2.高手数料が多い

インデックス投資などと比べると信託報酬金額が高いものが多いのが気になります。

(例えば、「インベスコ-インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)」という投資信託では、

信託報酬が1.903%となっています。100万投資したら、毎年1.9万円取られてしまいます。)

3.タコ足配当の可能性がある

元本から分配金が支払われるとすると、元本がどんどん減っていくことが考えられます。

定率取り崩しの方がわかりやすいような気がします。

透けて見える金融庁や国の目的は?

今まで金融庁が、毎月分配型の投資信託を新NISAがから除外していた理由が、長期的な資産形成に向かないというものだったと思いますが、なぜ方針転換したのでしょうか?

毎月分配型の投資信託で長期的な資産形成を行うのは無理があります。(毎月減らすんですからね)

更には、投資信託の運用益のみで毎月分配金を払うのは実際のところ難しく、結局元本を減らしていく「特別分配金」を利用しないといけないはずです。(もしくは分配金0の月が出てくる)

従って、取り崩し期に当たる65歳以上の方のみを対象として、元本を減らしながらでも年金と合わせて日々の生活費を賄っていくというのであれば理にかなっているようにも感じます。

しかし、それであれば、あえて信託報酬の高い毎月分配型の投資信託を選ばずとも、インデックス投資を利用して必要なタイミングで定率取り崩しを始めるほうが良いと思います。

まだ、あまり多くの証券会社が定率取り崩しに対応していないですが、(楽天証券だけ?)SBIでも対応するとのコメントが出ているようですから、それを待つのも手です。

そうなると、そこまでして新しく制度を作る必要はないような気がします。

ということで「本当の目的はなんだろう?」と考えてしまうわけです。

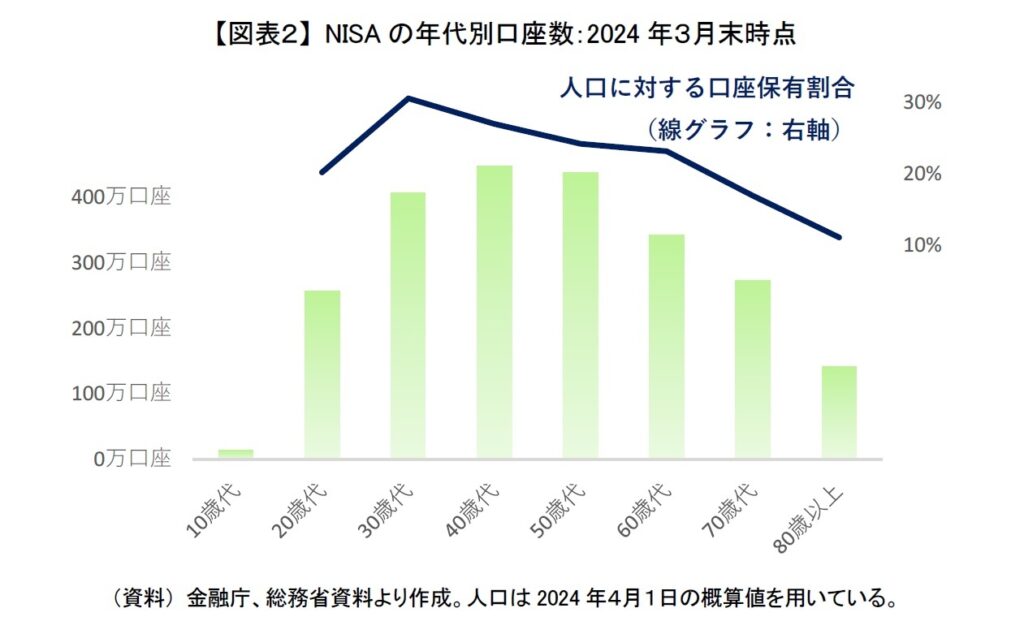

年齢別NISA口座数

金融庁が発表したデータによると、口座の保有数は40代、50代が最も多く、続いて30代、60代となっています。

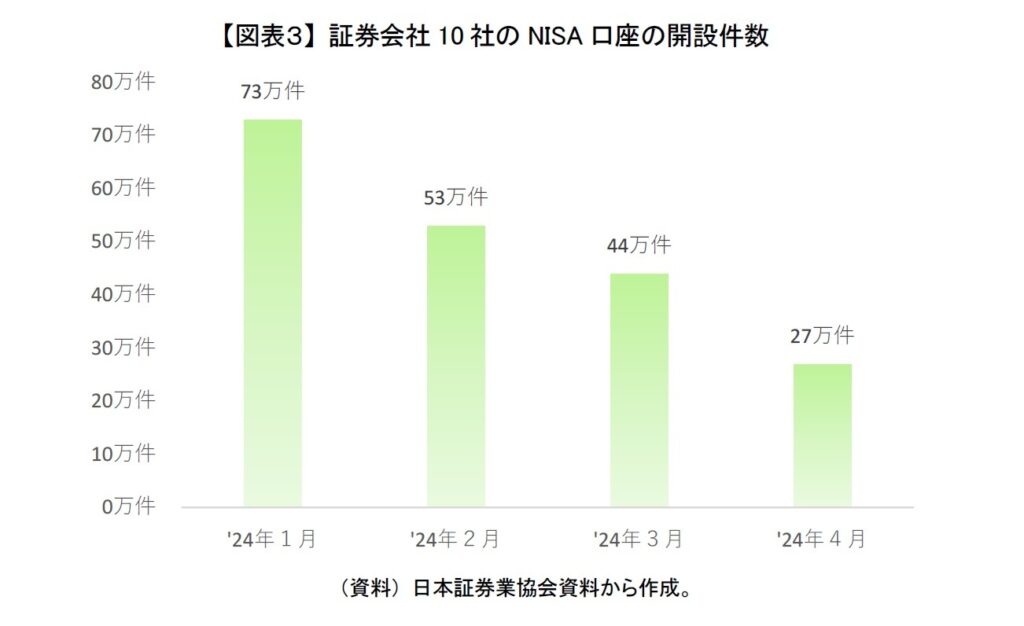

また、口座の開設数も24年の新NISA開始のタイミングから減っています。

つまり、スタートダッシュは良かったものの、尻上がりに口座数や投資金額が上がり続けているわけでは無さそう、ということがわかります。

国としては、株式市場にたくさんのお金を誘導したいわけですから、ちょっと物足りなく感じているのではないでしょうか?

ここからはあくまでも個人的な推測ですが、国としては金融資産を潤沢に持っている高齢者をもっと株式市場に引き込めないかと考えているような気がします。

60代、70代の口座開設割合が低いことから、この年代の人からもっと搾り取って株価を上げていきたいと考えているのでは?というのは考えすぎでしょうか?

また、証券会社からすれば、定率取り崩しといった仕組みを作るよりも、高信託報酬の毎月分配型の投資信託を買ってもらうほうがお得なので、ねじ込んできているとも考えられないでしょうか?

私の親世代、70歳ぐらいの人は投資を胡散臭いものとして見ていると思います。実際私の母親は、投資に見向きもしません。あくまで貯金と保険です。

そんな人達には「毎月分配型」といったワードは非常にインパクトがあるかもしれません。

気になる点

若干気になる点もあります。

新NISAが始まって1年ちょっとなのに既に制度をいじろうとしていることです。

ある程度どっしりと、「コレは長期的な制度なので、変更しないよ」みたいな保証が欲しいものです。

あれこれいじくって、ややこしくなるのもかんべん願いたいです。

(1800万円の上限をプラチナと割り振ったりしないください、、、)

まとめ

今回のプラチナNISAはあくまでも65歳以上が対象の仕組みになります。

従って資産形成期の30歳〜50歳ぐらいの人にとっては、当面影響のない制度です。

ですので、引き続き「バイ・アンド・ホールド」を維持していきます。いきましょう。

今日も最後まで読んでいただき、ありがとうございます。

ではまた。

コメント