こんにちは、Kei750です。

このブログでは退職をきっかけに、サイドFIREを目指すことを決めたおっさんが、

悪戦苦闘しながら投資や副業に取り組む過程や、それらに関連する書籍やガジェットを紹介、発信しています。

また当ページのリンクには広告が含まれていることがあります。

3月に入って、三寒四温という言葉の通り、ゆっくりと暖かくなってきている気がします。

このまま穏やかに暖かくなっていってくれるといいですね。

そして25℃ぐらいで止まってくれることを願います。

暑すぎる夏はもうお腹いっぱいです。

さて前回は、「賃貸管理と出口戦略の実行」というところまでお話させていただきました。

長々と私の経験してきた不動産投資に関してお話をさせていただきましたが、

今回は最終回となる、「結局、不動産投資ってどうなの?儲かるの?」という核心部分に関してお話させていただこうと思います。

この記事では私個人の不動産投資の経験やてん末を記事にしていますが、不動産投資への投資勧誘を目的とするものではありません。

投資判断に際しては、本ウェブサイト掲載情報のみに依拠することはお控えください。

不動産投資に関するご決定は、自らのご判断と責任により行っていただきますようお願いいたします。

結論から言いますと

わずかながらプラスにはなりましたが、「S&P500に頭金と手付金を一括投資してほったらかしておいたほうがはるかに儲かった」となります。

2016年から2026年現在だと、S&P500の爆発力が凄すぎて、とてもじゃないけれども私の行なった不動産投資では歯が立ちませんでした。

特に2022年頃からの修繕積立費用の高騰と、入居人の退出に伴う原状回復費用の値上がりで、後半がダメダメでした。

簡単にまとめると、おおよその金額で以下のようになります。

家賃収入、還付金の合計で+3000万円

頭金、手付金、諸々の管理費と修繕積立金や修繕費、及びローンの支払で−3100万円

売却による収入からローンの残額を返済した差額で+650万円

最終的に手元に550万円が残る計算になります。

頭金と手付金として計450万円を支出しているので、100万円が最終利益となります。

利回りとしては22%、大まかに10年で考えると年利で2%程度になります。

「しかも本業の賃貸経営でマイナスじゃん」と言われれば返す言葉もございません。

うーん、なかなか厳しい結果になりました。

続いて大家さんなら「うわぁぁぁ」と思ってしまうであろう経験に関しても、お伝えしておこうと思います。(´-`).。oO

いわゆる空室リスクについて

まずは空室リスクです。

賃貸経営を行うなら、一番身近なリスクでしょう。

いわゆる学生をメインのターゲットとするような地域ですと、4年に1回は必ずと言っていいほど退去があるはずです。

逆に、よほど条件の悪くない限り、新入生が入れ替わりで入居してくれます。

しかしながら私の所有しているワンルームマンションは、学生街では無く住宅街にあります。

したがって、今まで入居してくれた方も全て社会人の方です。

新卒の方もおられましたし、転職に伴う転居の方もおられました。

ファミリー物件ですと、一度入居されたら結構長く(6~10年)住んでくれることが多いようなのですが、私の所有するワンルーム物件では1年や2年で退去されることもありました。

私の実績としては、ワンルーム4部屋を12年間、賃貸経営に使用してきましたが、延べ約600回の家賃回収機会に対して、25回程度空き室での機会損失がありました。

割合にすると4%程度となりますので、成績としては比較的良い方だと思います。

それでも、一部屋あたりの月の入金が約6万円ぐらいですので、150万円ぐらいが消えてしまったことになります。

2部屋同時に空室というタイミングもありましたので、この時は心が折れかけました。

不動産用に銀行口座を1つ用意しており、入金された家賃などには手をつけずにいたので、お金が足りなくなるといった事態にはなりませんでしたが、毎月残高が減っていくのは気が滅入るものです。

家賃は入ってこないのに、銀行のローンは払わなければならない。

早く入居者さんが見つかってくれますようにと祈るような毎日でした。

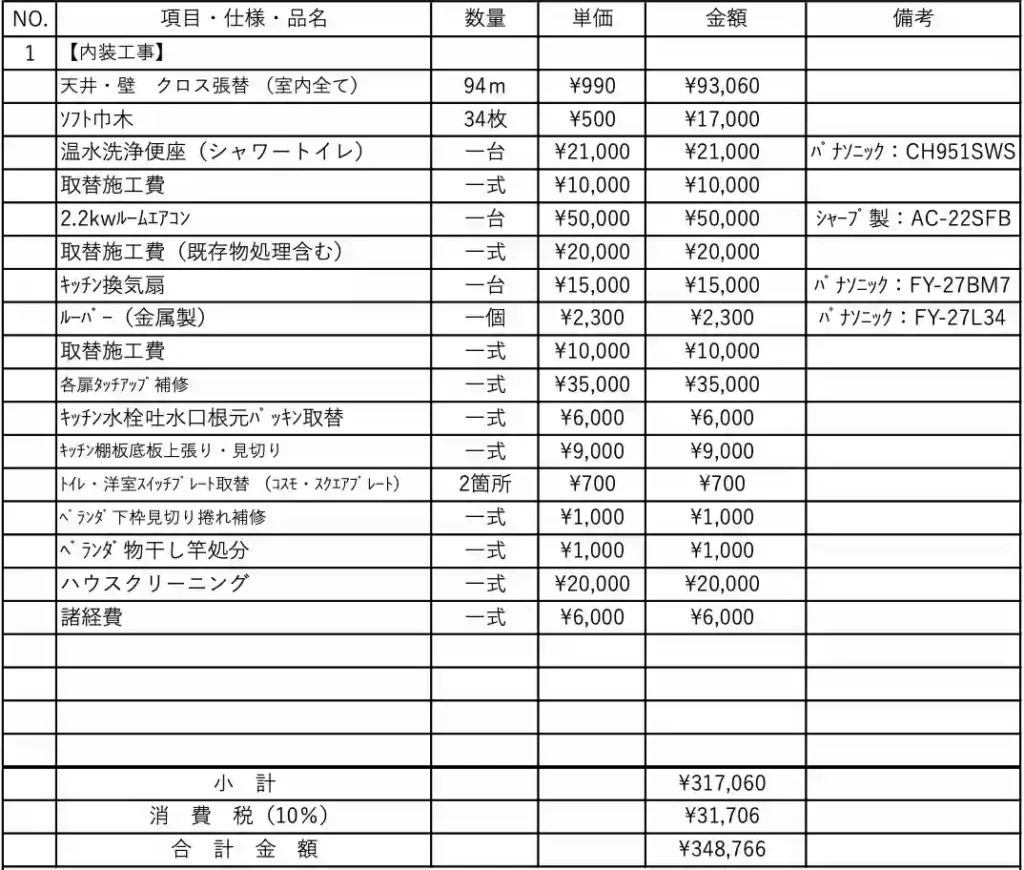

空室リスクに伴う追加のダメージ:原状回復費用

空室になった際に直面する問題は、家賃が入ってこないというリスクに加えて、部屋の原状回復費用がかかるということがあります。

壁に穴が開くなんていうよほどひどい使い方をされていれば別ですが、基本は大家側で修繕費用を出すことになります。

関東圏ではどうなのか知らないのですが、関西では敷金、礼金は0円というのが多くなっており、お世話になっている不動産屋さんでも同様の扱いでした。

つまり修繕費は全額大家持ちということです。

一例を出しますと、一番大きかった支出でこんな感じです。

ここからちょっと値下げを頼んだり、もう少し安い設備に代えてもらったりしましたが、それでも30万円程の支出となります。

この例では、長く入居してもらったので、色々な物が古くなったというのもありますが、それでも結構な金額の出費となりました。

更なる追加ダメージ:広告費という出費

退去があると、更なる出費が重なります。

入居者を不動産屋さん経由で探してもらうのですが、街の不動産屋さんもただで動いてくれるはずもありません。

成果主義といいますか、入居が決まったタイミングで、「広告費」を入居者を探してくれた不動産屋さんにお支払いします。

相場は家賃の2ヶ月分。

私の所有しているワンルームだと約12万円程度となります。

これまた痛い。

つまり、先程の部屋の原状回復費用と合わせるとマイナス42万円。

ちょっと何言ってるかわからない、みたいな感じになってしまいます。

少なくとも、入居が決まったことによる出費なので、気持ち的にはマイナスだけではないのですが、それでもお金は減っていきます。

これらが空室リスクによるダメージになります。

夜逃げ!

これはなかなかに衝撃的な事件でした。

夜逃げなんて、ドラマやマンガの世界だけかと思っていた頃が私にもありました。(’-’).。oO

家賃の振り込みが無いとのことで、不動産屋さんが入居者に連絡を取ろうとしましたが電話に出ない。

数回連絡を取りましたが連絡がつかないとのことで、マンションの管理組合に連絡を取り、部屋に突入。(不審死なんかではないことを強く祈りながら)

物が溢れた状態だけれども人のいる気配は無い。しばらく帰ってきた気配も無い。

といったところで、不動産屋さんから私のところに連絡が入ってきました。

法律上、勝手に荷物を整理したりすることは出来ませんので、保証人に契約解除の連絡を取ったり、裁判所に部屋の明け渡しの判決をもらったりと大変な作業が待っています。

この件では、間に保証会社を挟んでいたので、金銭的には普通の退去と変わりないぐらいの費用で収まりましたが、保証人にも連絡が取れないなんてことになったら大変です。

荷物の搬出や一時保管、弁護士費用や裁判に関わる費用など、恐ろしくて計算すらしたくありません。

最近では保証会社を間に挟むことが多いと思いますので、そこまで大事にはならないかもしれませんが、自分のマンションで夜逃げされるとは夢にも思いませんでした。

逃げた人は次に住むところどうするんでしょうね。。。

確定申告に関すること

賃貸不動産経営をしていると避けられない問題です。

毎年毎年のことで、ちょっと憂鬱になってしまいます。

しかし、野球選手などのように「儲かった分から税金を払う」というのとは違って、サラリーマンとして「払いすぎていた税金を返してもらう」といった感じなので、基本的には確定申告をしないと損になります。

確定申告で申告するものには、以下のようなものがあります。

色々な経費

上でも書いたように、賃貸経営には色々とお金がかかります。

原状回復費や広告費などもこれにあたります。

加えて、賃貸事業にかかる交通費、飲食費、新聞図書費、通信費、DIYをしている方はその費用などが経費として計上できます。

更には、毎年支払う固定資産税に関しても経費に計上することが出来ます。

また、ほとんどの方はローンを組んで物件を購入しているでしょうから、そのローンの利子に関しても経費に上げることが出来ます。

初回の確定申告では、これを知らずに損をしました。。。

これら経費の合算が賃貸不動産経営の経費となって、確定申告でこれだけの費用がかかりましたと申告することでお金が帰ってきます。

私の場合、毎年約20万円ぐらいが還付されました。

これは地味にデカいですよ。

いわゆる節税と言うやつです。

サラリーマンですと会社で年末調整をしてもらうと思いますが、そこからさらにミニボーナスがもらえるって感じです。

原価償却

前回の確定申告のところでお話しした通り、不動産投資のメリットの一つに減価償却というものがあります。

これも経費に入ってきます。

「実際に支出されてはいないけれども経費に上げることが出来る」という大きなメリットです。

ややこしい計算が必要みたいなのですが、国税庁の確定申告のサイトで建物や土地の面積や金額、築年数などを入れると自動で計算してくれるので意外と楽ちんです。

次年度からはその入力した記録が残っているので、更に簡単になります。

計算の仕組みはよく知らないので、詳しくは説明できないのですが、私の所有するワンルームマンションでは、1部屋あたり12〜16万円ほどの金額になりました。

4部屋分で毎年40~50万円ぐらいの減価償却費となり、サラリーマンとしての所得から引かれることになります。

いずれにしても

面倒なのは、かかった費用を記録しておく必要があることです。

レシートや領収書なんかはすべて保管しておく必要があります。

私の場合は箱を用意しておいて、ボコスカと掘り込んでいました。

毎年2月ぐらいから、もっと早くから初めていれば、、、と後悔しながらパソコンに入力して総額を計算したりしていました。

家事按分と言って、「自宅で賃貸不動産の仕事をしています」とか「自家用車を賃貸不動産の仕事に使っています」とかだと、電気代や、ガソリン代、車の減価償却を分配することも出来ますが、サラリーマン大家さん程度だとあまり計算する必要はないかもしれません。

家事按分は、私も使っていませんでした。

出口戦略

さて、最後のお仕事です。

賃貸不動産経営は不動産の売却が終わって始めて収支が確定します。

とはいっても、不動産屋さんに売りたいといえば段取りしてくれます。

できるだけ高く売りたければ、色々な不動産屋さんに話を聞くのもいいですが、その場の雰囲気に流されないよう、「これぐらいの金額で売る」とはっきりとした意思を持って話し合いに望みましょう。

最初に高い値段を提示してきて、「売れないから〜」とか言って値段を下げてくるような不動産屋さんとは早めに切り上げましょう。

話を戻すと、私の場合は、最終的に4部屋すべてを売却することに決めました。

主な理由は以下の3つです。

1つ目は、サラリーマンを辞めてしまったため

2つ目は、直近の積立修繕費の高騰のため

3つ目は、シンプルはインデックス投資に目覚めたため

それぞれ説明したいと思います。

退職すると節税効果が減ってしまう。

これが1つ目の懸念点です。

実際、サラリーマンを辞めてから2回目の確定申告を行いましたが、基本的にニートなため、払いすぎた税金などは無く、還付金も無くなりました。

サイドFIREの「サイド」の部分で大きな収入がある人ならともかく、チビチビとブログを書いている私にはそのような収入はありません。

もちろん、短期的にも収支はプラスなので損はしていないのですが、大きなローンを背負っている現状とシーソーに乗せると、そこまで頑張らなくてもいいかと言う気分になったという感じです。

一方、ローンを払い終えてしまえば、ローン分がすべて手取りとして入ってくることになるので、そういう戦略も当然アリだとは思います。

私の場合、残りのローンを払い終えるにはまだ20年前後ありましたし、築年数の増加による家賃の下落などを考えると、売ったほうが良いと判断しました。

但し、あなたの年齢が若ければ、売ったお金を次の不動産の頭金にして更に賃貸不動産経営を継続していくという方法もあります。

むしろ賃貸不動産経営ではこちらが王道です。

賃貸不動産経営を始めるタイミング(年齢)というのも非常に大事だったと思います。

2つ目は経費の増加

昨今の不動産価格の高騰には驚くべきものがあります。

賃料に関してもかなり上がっています。特に関東圏では。

関西圏の賃料も上がっているんですが、関東程ではありません。

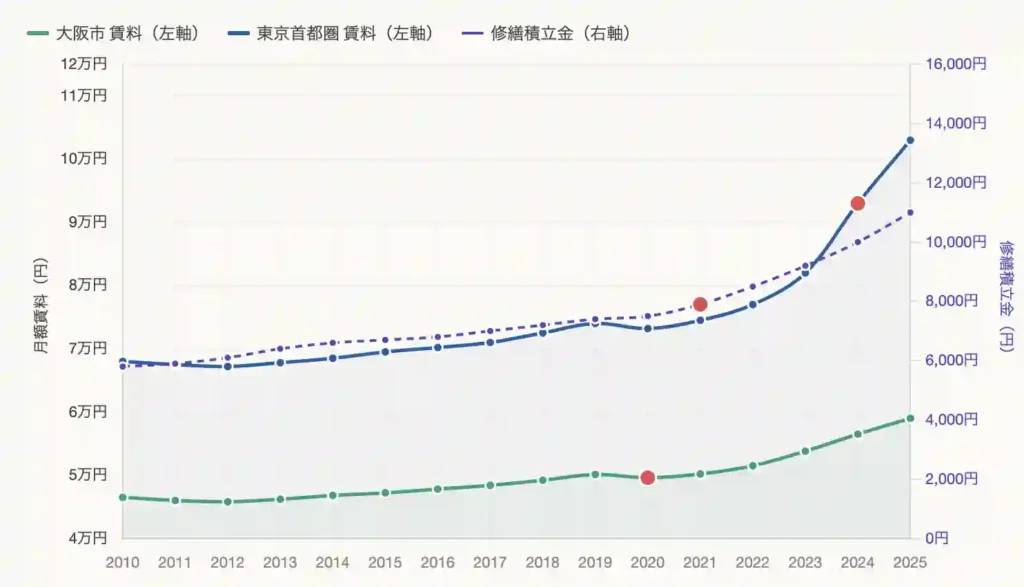

簡単にグラフを作ってみました。

左軸が関東、関西の中古ワンルームマンションの賃料、右軸が修繕積立金の額です。

まず最初に、関東の賃料の上がり方に驚いてしまいます。

一方で関西も上がって入るんですが、比較的緩やかです。

ここで問題になるのが、修繕積立金の増え方です。

毎月の家賃収入からの黒字分や、確定申告からの還付金などから、少しづつではありますがトータルの利益は増えていましたが、この修繕積立金の増加で一気に減り始めました。

ひどい例だと、毎月の修繕積立金が7000円から14000円に増え、更に次の年には16500円なるといったあり得ない上昇を経験しました。

毎月の黒字があっという間に減りました。

関東のように、その金額を家賃に上乗せできればいいのですが、それほどの家賃上昇は大阪では厳しい状態です。

というわけで、撤退を考えるに至りました。

最後にインデックス投資との出会い

御存知の通り、S&P500のようなインデックスなどへの長期投資との出会いです。

皆さんご存じの通り、インデックス投資は手軽で簡単です。

もちろん、リスクもありますが、そのリスクも自分自身の状況に応じて調整可能です。

株価が下がったり、現在の中東情勢のように気になる事はありますが、基本見てるだけです。

むしろ見ることを止めたほうがいいぐらいです。

株価は今後回復する可能性がありますが、築年数は待っていても新しくなることはありません。

修繕費が下がることも期待できないですしね。

色々と考えたうえで、私にとっての投資はインデックスでの長期投資が向いていると判断しました。

もっとガツガツやれる若い人なら、賃貸不動産の方が資産の増えるスピードは速いと思います。

そのあたりは、やはり向き不向きがあるのだと感じました。

若いってイイヨネ。

まとめ:不動産投資をやってみてはいかが?

すみません、ズルズルと長い文章になってしまいました。

どんな投資にも言えることですが、賃貸不動産投資も必ず儲かるとは言えません。

元手が必要ということもあり、株式などと比べると若干敷居は高いです。

しかし、現物の物件があるという点では、Goldの現物投資などと同じくゼロになってしまうことはありません。(火事とか地震は怖いですが、保険もありますしね)

また、自己資金だけでなく金融機関からお金を借りることが出来るのも不動産投資のメリットです。株式投資に銀行からお金を借りるなんてことは出来ませんからね。

ここ数年のインデックス投資によるリターンと比べると物足りないものがあるかもしれませんが、景気が悪くなってきて、株価も下がっているようなタイミングで購入、維持することができれば、インデックスに勝つことが出来るかもしれません。

実際、2022年のようなS&P500のリターンがマイナスの時でもプラスを維持してくれていましたからね。

ですので、「余裕があれば、一度経験してもいいのでは?」と思います。

特に若い人には経験してもらいたい投資です。

将来家を買うつもりなら、確定申告もいい経験です。

但し、ここまで言っておいてなんですが、保証なんかはできません。

あくまでも自己責任の範疇で行なってくださいね。

いかがだったでしょうか。

個人的な結果としてはパッとしたものではありませんでしたが、なかなかいい経験をしたと思っています。

最後まで読んでいただき、ありがとうございます。

ではまた。

本ウェブサイトに掲載されている情報は、特定の株式への投資勧誘を目的とするものではありません。株式に対する投資判断に際しては、本ウェブサイト掲載情報のみに依拠することはお控えください。株式の投資に関するご決定は、自らのご判断と責任により行っていただきますようお願いいたします。

コメント